辅导券商一年一换!鸿辉光通IPO频繁变更中介被北交所问询

近日,拟在北京证券交易所(下称“北交所”)IPO的上海鸿辉光通科技股份有限公司(下称“鸿辉光通”或“发行人”),因上市之路中4次变更辅导券商、3次变更主办券商和2次变更财务负责人,且上市目的地从精选层、科创板、北交所不断改变,引发市场广泛关注。

12月5日,鸿辉光通发布了对北交所第一轮问询回复的公告。公告显示,对于鸿辉光通的北交所IPO,北交所第一个关注的问题,便是“频繁变更辅导机构”,并要求鸿辉光通详细说明近年频繁更换辅导机构、主办券商、财务负责人的原因,是否反映鸿辉光通在满足发行上市条件方面存在较大风险。

而对于北交所的相关问询,鸿辉光通在公告中称:“历次更换辅导机构和主办券商具有合理性,发行人在满足发行上市条件方面不存在较大风险。”

对于鸿辉光通的北交所IPO,除了辅导券商频繁变更外,在公司经营层面,北交所还关注了鸿辉光通的经营业绩大幅增长的原因及持续性、主要产品毛利率持续下滑等问题。

辅导券商频频变更

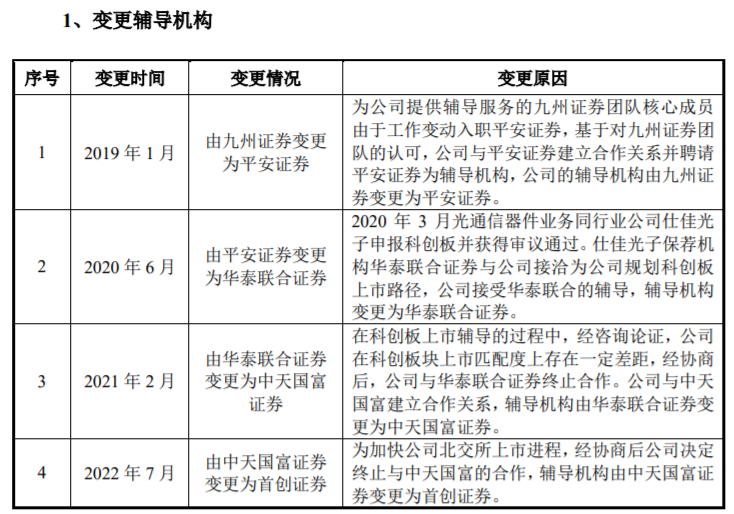

公告显示,从2019年至2022年,鸿辉光通每年都进行了辅导机构的变更。

具体而言,北交所指出,鸿辉光通自2015年以来多次启动上市辅导且频繁变更辅导机构。其中,2016年7月公告首发上市辅导备案,辅导机构为九州证券,2017年10月向证监会报送首发上市申请文件,2018年4月终止并撤回该次申请。

2019年1月鸿辉光通公告上市辅导备案,辅导机构为平安证券,2020年3月公告辅导事项变更为精选层挂牌,2020年6月公告终止辅导。

2020年11月鸿辉光通公告科创板上市辅导备案,辅导机构为华泰联合证券,2021年2月辅导机构变更为中天国富。

2022年1月鸿辉光通公告上市辅导板块由科创板变更为北交所,2022年7月公告辅导机构变更为首创证券。

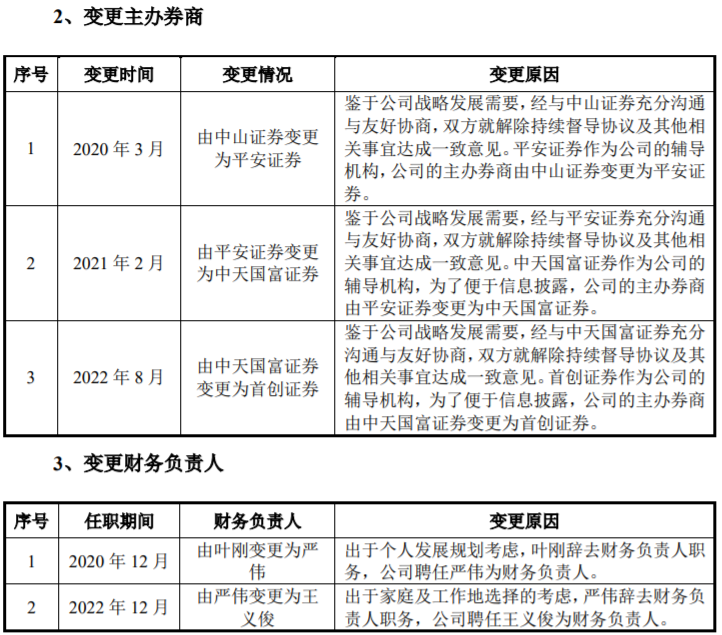

除了辅导券商,鸿辉光通的主办券商也出现了多次变更。

北交所指出,鸿辉光通在2020年至2023年期间3次变更持续督导主办券商,分别为:2020年3月,从中山证券变更为平安证券;2021年4月,从平安证券变更为中天国富证券;2022年8月,从中天国富证券变更为首创证券。

北交所进一步指出,报告期内鸿辉光通财务负责人发生2次变更,分别为2020年12月叶刚辞职,财务负责人变更为严伟;以及2022年12月严伟辞职,财务负责人变更为王义俊。

对于上述变更,鸿辉光通在回复中表示:“发行人出于自身选择不同的上市板块需要、基于对券商团队的认可和便于持续督导的实际情况,并经慎重考虑后决定变更辅导机构和主办券商,历次更换辅导机构和主办券商具有合理性;发行人财务负责人因个人发展规划或照顾家庭需要而辞去职务具有合理性。”

对于上述变更是否反映鸿辉光通在满足发行上市条件方面存在较大风险,鸿辉光通称:“公司根据资本市场的发展变化,以及不同板块的最新要求,结合公司自身特点选择不同板块进行申报。”

“同时,就保荐机构尽职调查后所发现的股权代持、体外个人卡、关键自然人资金流水、研发能力及研发费用核算,重大会计差错更正等不规范行为及财务内控有效性等问题,发行人在保荐机构的辅导下积极进行整改规范。”鸿辉光通进一步指出。

鸿辉光通表示,通过整改规范后,发行人满足发行上市条件,在满足发行上市条件方面不存在较大风险。

同步问询收入、净利润变动趋势不一致原因

官网资料显示,鸿辉光通创建于2001年,专注于光缆材料及光通信器件研发、生产和销售,并拥有华为、中兴、烽火、长飞、亨通、中天、富通、中国移动、中国电信、中国联通等优质客户。

产品方面,已成为国内唯一同时具有平面光波导技术和高端光学镀膜技术的公司。在光缆材料领域,产品包括光纤光缆填充膏,PBT及PBT色母料等;光通信器件包括无源和有源产品系列,其中无源产品方面,建立了包括平面光波导、微光学以及微光机电三大技术平台。有源产品方面包括光器件、5G前传用高速光模块及其它光收发模块。

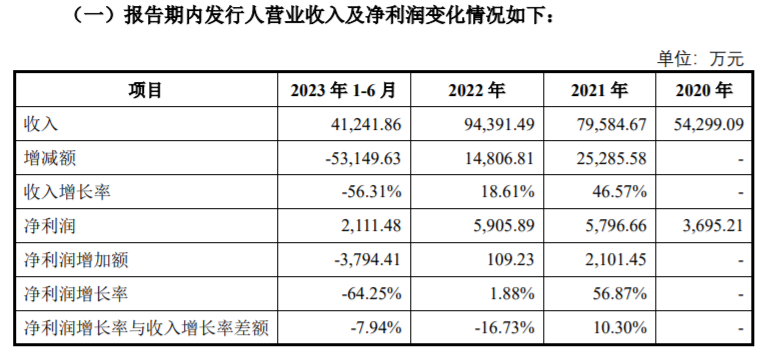

业绩方面,公告显示,2020年至2022年,鸿辉光通的收入分别为5.43亿元、7.96亿元、9.44亿元;净利润分别为3695.21万元、5796.66万元、5905.89万元;2021年和2022年的收入增长率分别为46.57%、18.61%,同期净利润增长率分别为56.87%、1.88%。

今年上半年,鸿辉光通的收入为4.12亿元,收入增长率为-56.31%;净利润为2111.48万元,净利润增长率为-64.25%。

对于鸿辉光通的经营情况,北交所在问询函中要求鸿辉光通说明报告期内收入、净利润变动趋势不一致的原因。

对此,鸿辉光通在公告中表示,公司2021年收入增长率为46.57%,净利润增长率为56.87%,净利润的增长幅度大于收入的增长幅度;2022年收入增长率为18.61%,净利润增长率为1.88%,净利润的增长幅度小于收入的增长幅度。

“公司2021年净利润增长率高于营业收入增长率,主要原因有两方面:一是发行人2021年期间费用整体同比增长率小于营业收入增长率,其中主要是研发费用(较上年变动39.13%)和财务费用(较上年变动18.14%)导致期间费用整体同比增长率较小;二是发行人2021年其他收益方面,政府补助同比增长175.18%,远高于营业收入的增长率。”鸿辉光通指出。

鸿辉光通进一步指出,公司2022年净利润增长率小于营业收入增长率,主要原因也是两方面:一是其他收益较2021年缺少新增小巨人奖励,故增长率下降;二是发行人2022年期间费用同比增长率大于营业收入增长率,主要是管理费用(较上年变动34.6%)导致期间费用整体同比增长率大。若不考虑2021年和2022年其他收益和管理费用影响,净利润增长率为 15.52%,则与营业收入增长率相差不大。

推荐资讯

- 要闻

- |

- 产经

- |

- 热点